Sistem pemungutan pajak di Indonesia dikenal dengan self-assessment system. Sistem self-assesment mengharuskan wajib pajak untuk menghitung, menyetor serta melaporkan pajak terutang dilakukan secara mandiri. Karena pelaksanaan kewajiban perpajakan dilakukan secara mandiri, Direktorat Jenderal Pajak (DJP) selaku otoritas pajak harus melakukan pengawasan untuk memastikan pelaksanaan kewajiban perpajakan tersebut telah sesuai dengan ketentuan. Salah satu bentuk pengawasan yang dilakukan oleh DJP adalah melakukan tindakan pemeriksaan pajak (tax audit). Artikel ini akan membahas:

- Kewenangan DJP dalam Melakukan Pemeriksaan

- Tujuan dan Ruang Lingkup Pemeriksaan Pajak

- Kriteria Pemeriksaan Pengujian Kepatuhan

- Kriteria Pemeriksaan Tujuan Lain

- Jenis Pemeriksaan: Pemeriksaan Kantor dan Pemeriksaan Lapangan

- Jangka Waktu Pemeriksaan Pajak

Dasar Hukum dan Kewenangan DJP Melakukan Pemeriksaan Pajak

Mengacu pada Pasal 1 angka 25 UU Ketentuan Umum dan Tata Cara Perpajakan (UU KUP), yang dimaksud dengan pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Kewenangan DJP untuk melakukan pemeriksaan ditegaskan pada Pasal 29 ayat (1) UU KUP. Pada pasal tersebut juga dijelaskan bahwa yang menjadi pemeriksaan pajak dapat dilakukan untuk pengujian kepatuhan pemenuhan kewajiban perpajakan wajib pajak dan/atau tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Saat ini ketentuan terkait pemeriksaan pajak diatur melalui Peraturan Menteri Keuangan Nomor 184/PMK.03/2015 yang terakhir diubah melalui Pasal 105 Peraturan Menteri Nomor 18/PMK.03/2021 (selanjutnya disebut "PMK 184/2015").

Tujuan dan Ruang Lingkup Pemeriksaan Pajak

Terdapat dua tujuan pemeriksaan pajak, yaitu untuk menguji kepatuhan pemenuhan kewajiban pajak dan tujuan lain. Ruang lingkup pemeriksaan pajak disesuaikan dengan tujuan dari pemeriksaan tersebut. Ruang lingkup pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dapat meliputi satu, beberapa, atau seluruh jenis pajak (single tax atau all taxes), baik untuk satu atau beberapa masa pajak, bagian tahun pajak, atau tahun pajak dalam tahun-tahun lalu maupun tahun berjalan. Ruang lingkup pemeriksaan untuk tujuan lain dapat meliputi penentuan, pencocokan, atau pengumpulan materi yang berkaitan dengan tujuan pemeriksaan.

Kriteria Pemeriksaan untuk Menguji Kepatuhan

Merujuk Pasal 4 PMK ayat (1) PMK 184/2015, pemeriksaan untuk menguji kepatuhan dilakukan dengan kriteria sebagai berikut:

- wajib pajak yang mengajukan permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud dalam Pasal 17B UU KUP;

- terdapat data konkret yang menyebabkan pajak yang terutang tidak atau kurang dibayar;

- wajib pajak menyampaikan SPT yang menyatakan lebih bayar, selain yang mengajukan permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud pada angka 1;

- wajib pajak yang telah diberikan pengembalian pendahuluan kelebihan pembayaran pajak;

- wajib pajak menyampaikan SPT yang menyatakan rugi;

- wajib pajak melakukan penggabungan, peleburan, pemekaran, likuidasi, pembubaran, atau akan meninggalkan Indonesia untuk selama-lamanya;

- wajib pajak melakukan perubahan tahun buku atau metode pembukuan atau karena dilakukannya penilaian kembali aktiva tetap;

- wajib pajak tidak menyampaikan atau menyampaikan SPT tetapi melampaui jangka waktu yang telah ditetapkan dalam surat teguran yang terpilih untuk dilakukan pemeriksaan berdasarkan analisis risiko;

- wajib pajak menyampaikan SPT yang terpilih untuk dilakukan pemeriksaan berdasarkan analisis risiko; atau

- Pengusaha Kena Pajak (PKP) tidak melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak dan/atau ekspor Barang Kena Pajak dan/atau Jasa Kena Pajak dan telah diberikan pengembalian Pajak Masukan atau telah mengkreditkan Pajak Masukan sebagaimana dimaksud dalam Pasal 9 ayat (6e) UU PPN.

Pemeriksaan dapat meliputi satu hingga seluruh jenis pajak dalam bagian masa pajak, tahun pajak, tahun-tahun lalu, maupun tahun berjalan. Pemeriksaan dilaksanakan dengan jenis pemeriksaan lapangan atau pemeriksaan kantor.

Kriteria Pemeriksaan Tujuan Lain

Selain pengujian kepatuhan, pemeriksaan dapat dilakukan untuk tujuan lain. Pemeriksaan tujuan lain dilakukan dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan yang meliputi penentuan, pencocokan, atau pengumpulan materi yang berkaitan dengan tujuan pemeriksaan.

Dalam Bab VI Pasal 70 PMK 17/PMK.03/2013 jo PMK 184/PMK.03/2015, disebutkan bahwa pemeriksaan untuk tujuan lain dapat dilakukan dalam rangka:

- pemberian Nomor Pokok Wajib Pajak (NPWP) secara jabatan selain yang dilakukan berdasarkan verifikasi;

- penghapusan NPWP selain yang dilakukan berdasarkan verifikasi;

- pengukuhan atau pencabutan pengukuhan PKP selain yang dilakukan berdasarkan verifikasi;

- wajib pajak mengajukan keberatan;

- pengumpulan bahan guna penyusunan norma penghitungan penghasilan neto;

- pencocokan data dan/atau alat keterangan;

- penentuan wajib pajak berlokasi di daerah terpencil;

- penentuan satu atau lebih tempat terutang PPN;

- pemeriksaan dalam rangka penagihan pajak;

- penentuan saat produksi dimulai atau memperpanjang jangka waktu kompensasi kerugian sehubungan dengan pemberian fasilitas perpajakan; dan

- memenuhi permintaan informasi dari negara mitra Perjanjian Penghindaran Pajak Berganda.

Pemeriksaan untuk tujuan lain dapat dilakukan dengan jenis pemeriksaan lapangan dan pemeriksaan kantor.

Jenis Pemeriksaan Pajak: Pemeriksaan Kantor dan Pemeriksaan Lapangan

Terdapat dua jenis pemeriksaan pajak, yaitu pemeriksaan kantor dan pemeriksaan lapangan. Pemeriksaan kantor adalah pemeriksaan pajak yang dilakukan di kantor DJP. Pemeriksaan lapangan adalah pemeriksaan pajak yang dilakukan di tempat tinggal atau tempat kedudukan wajib pajak, tempat kegiatan usaha atau pekerjaan bebas Wajib Pajak, dan/atau tempat lain yang dianggap perlu oleh pemeriksa pajak.

Pemeriksaan kantor atau pemeriksaan lapangan dapat dilakukan untuk pemeriksaan kepatuhan, maupun pemeriksaan tujuan lain. Untuk pemeriksaan kepatuhan, Jenis pemeriksaan disesuaikan dengan tujuan atau kriteria pemeriksaan pajak yang akan dilakukan sesuai Pasal 5 PMK 184/2015. Sebagai contoh, pemeriksaan atas data konkret dilakukan melalui pemeriksaan kantor, sedangkan pemeriksaan analisis risiko dilakukan dengan pemeriksaan lapangan. Untuk pemeriksaan tujuan lain, tidak diatur secara mengkhusus terkait kriteria pemeriksaan kantor/lapangan.

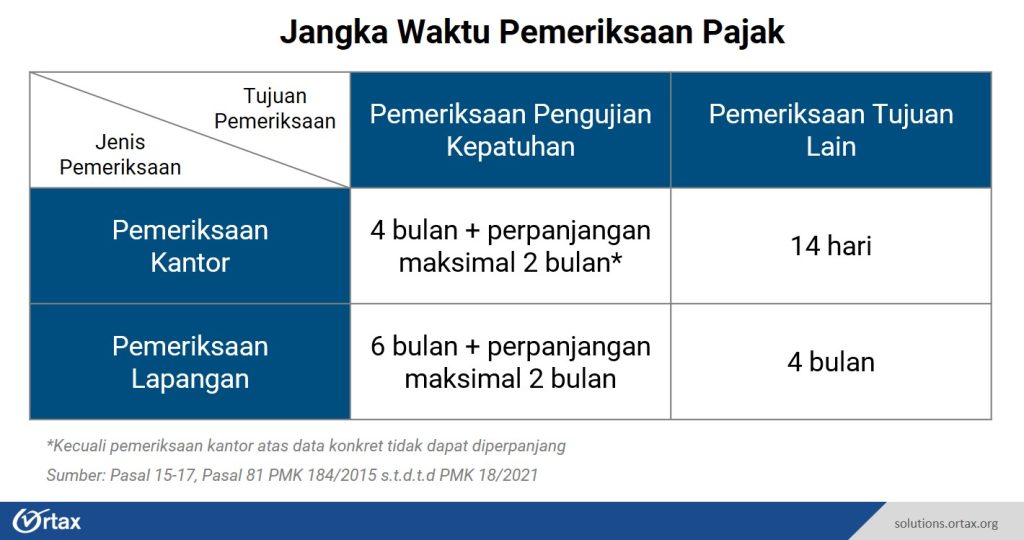

Jangka Waktu Pemeriksaan

Pemeriksaan kantor terkait dengan pemeriksaan dalam rangka menguji kepatuhan pemenuhan kewajiban perpajakan dilakukan dalam jangka waktu paling lama 4 bulan, yang dihitung sejak tanggal wajib pajak memenuhi Surat Panggilan dalam Rangka Pemeriksaan Kantor sampai dengan tanggal Surat Pemberitahuan Hasil Pemeriksaan (SPHP) disampaikan kepada wajib pajak. Jangka waktu dapat diperpanjang paling lama 2 bulan, kecuali untuk pemeriksaan kantor untuk pemeriksaan atas keterangan lain berupa data konkret.

Pemeriksaan lapangan untuk menguji kepatuhan dilakukan dalam jangka waktu paling lama 6 bulan, dihitung sejak Surat Pemberitahuan Pemeriksaan Lapangan disampaikan kepada wajib pajak sampai dengan tanggal SPHP disampaikan kepada Wajib Pajak. Hal ini juga dapat diperpanjang untuk jangka waktu paling lama 2 bulan seperti halnya poin-poin perpanjangan jangka waktu pemeriksaan kantor di atas.

Untuk pemeriksaan untuk tujuan lain dengan jenis pemeriksaan kantor, jangka waktu pemeriksaan dilakukan paling lama 14 hari. Jangka waktu dihitung sejak tanggal wajib pajak datang memenuhi Surat Panggilan Pemeriksaan Kantor sampai dengan tanggal dalam Laporan Hasil Pemeriksaan. Apabila jangka waktu pemeriksaan di atas berakhir, pemeriksaan tetap harus diselesaikan.

Jangka waktu pemeriksaan untuk tujuan lain dilakukan paling lama 4 bulan untuk jenis pemeriksaan lapangan. Jangka waktu tersebut dihitung sejak tanggal Surat Pemberitahuan Pemeriksaan Lapangan disampaikan kepada Wajib Pajak sampai dengan tanggal LHP.

Categories:

Tax Learning

.jpg)

.jpg)

Artikel Terkait

PMK 15/2025 Ubah Batas Waktu Penyampaian Tanggapan SPHP

Tax Alert18 Februari 2025

Update! Ini 3 Tipe Pemeriksaan yang Dapat Dilakukan DJP

Tax Alert17 Februari 2025